Was versteht man unter dem Markt für Middle Office Outsourcing – Definition, Umfang und Bedeutung?

Der Markt für Middle Office Outsourcing umfasst das Auslagern von Kern‑Support‑Funktionen, die zwischen Front‑ und Back‑Office liegen, wie Risikomanagement, Datenaggregation, Berichtswesen, Portfolio‑ und Handelsmanagement. Unternehmen aus Investmentbanking, Management, Broker‑Dealer und Börsen nutzen diese Services, um betriebliche Effizienz zu steigern, regulatorische Anforderungen besser zu erfüllen und Kosten zu reduzieren. Durch die Konzentration auf Kernkompetenzen können Finanzinstitute ihre Wettbewerbsfähigkeit erhöhen, während spezialisierte Dienstleister skalierbare, technologisch fortschrittliche Lösungen anbieten.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Middle Office Outsourcing?

Wachstumstreiber sind der steigende regulatorische Druck, die Notwendigkeit zur Kostensenkung, digitale Transformation und zunehmende Datenvolumen. Einschränkungen ergeben sich aus Datenschutz‑ und Sicherheitsbedenken sowie der Komplexität der Integration legacy‑Systeme. Haupt‑Herausforderungen liegen in der Gewährleistung von Service‑Qualität, der Kontrolle über ausgelagerte Prozesse und der Anpassung an unterschiedliche Markt‑ und Rechtsrahmen. Chancen ergeben sich aus dem Aufkommen von KI‑gestützten Analysen, Cloud‑Plattformen und der steigenden Nachfrage nach spezialisierten, branchenspezifischen Lösungen.

Welche Wachstumstrends prägen den Markt für Middle Office Outsourcing?

Derzeit dominieren Trends wie die Automatisierung von Reporting‑ und Compliance‑Prozessen, die Migration von On‑Premise‑Systemen in die Cloud und die Nutzung von Daten‑Analytics‑Tools. Zusätzlich gewinnen modulare Service‑Modelle an Bedeutung, da Kunden flexibel einzelne Funktionen auswählen können. Der Fokus auf ESG‑Reporting und die Integration von Echtzeit‑Risikomanagement‑Systemen treiben ebenfalls die Marktentwicklung voran.

Wie hat COVID‑19 den Markt für Middle Office Outsourcing beeinflusst und welchen Erholungsweg zeichnet sich ab?

Die Pandemie beschleunigte die digitale Transformation, da Finanzinstitute remote arbeiten und stabile, skalierbare Middle‑Office‑Lösungen benötigen. Kurzfristig kam es zu Projektverzögerungen, langfristig jedoch zu einer verstärkten Nachfrage nach Cloud‑basierten Outsourcing‑Dienstleistungen. Die Erholung verläuft robust, unterstützt durch gestärkte Investitionen in Automatisierung und resiliente IT‑Infrastrukturen.

Wie sieht das Wettbewerbsumfeld im Markt für Middle Office Outsourcing aus – wichtige Akteure und Konsolidierung?

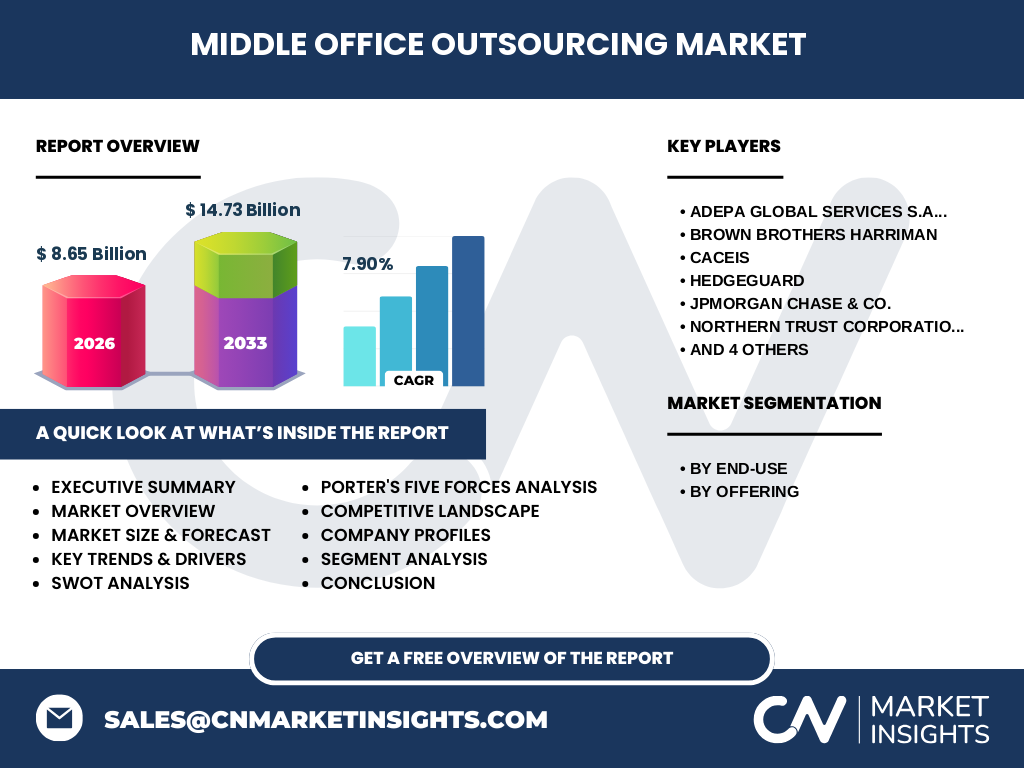

Der Markt ist fragmentiert, jedoch zunehmend konsolidiert. Zu den wichtigsten Anbietern zählen Adepa Global Services S.A., Brown Brothers Harriman, Caceis, Hedgeguard, JPMorgan Chase & Co., Northern Trust Corporation, SS&C Technologies, Inc., Societe Generale Securities Services, State Street Corporation und The Bank of New York Mellon Corporation. Durch strategische Partnerschaften, Übernahmen und technologische Investments bündeln diese Unternehmen ihr Leistungsportfolio und stärken ihre Marktposition.

Welche zentralen Erkenntnisse liefert das Executive Summary zum Markt für Middle Office Outsourcing?

Der Markt hat 2026 ein Volumen von 8,65 Mrd. USD erreicht und wird laut Prognosen bis 2033 auf 14,73 Mrd. USD wachsen – ein CAGR von 7,90 %. Haupttreiber sind regulatorische Anforderungen, Kostendruck und technologische Innovationen. Die stärksten Segmente nach Endverwendung sind Investmentbanking und Management, gefolgt von Broker‑Dealer und Börsen. Anbieter setzen vermehrt auf KI, Cloud und modulare Service‑Modelle, um Kundenbedürfnisse zu erfüllen.

Wie sehen die Prognosen für den Markt für Middle Office Outsourcing im Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 7,90 % wird das Marktvolumen kontinuierlich steigen. Bis 2032 ist ein weiteres deutliches Wachstum zu erwarten, wobei die Nachfrage nach digitalen, skalierbaren Middle‑Office‑Lösungen weiter zunehmen wird. Die Prognose berücksichtigt die anhaltende Konsolidierung, steigende Investitionen in Automatisierung und die Erweiterung von Service‑Portfolios durch die führenden Anbieter.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Endverwendung dominieren Investmentbanking und Management das Segment, gefolgt von Broker‑Dealer und Börsen. Auf Angebotsseite sind Portfoliomanagement‑Dienstleistungen das größte Teilsegment, während Handelsmanagement‑Lösungen einen signifikanten, aber kleineren Anteil besitzen. Diese Aufteilung spiegelt den höheren Bedarf an Risiko‑ und Performance‑Analyse im Investment‑ und Management‑Umfeld wider.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Markt erreichte 2026 ein Volumen von 8,65 Mrd. USD. Die wichtigsten Regionen sind Nordamerika, Europa und Asien‑Pazifik, wobei Nordamerika aufgrund seiner ausgereiften Finanzmärkte und intensiven regulatorischen Vorgaben den größten Anteil hält. Europa folgt dicht, unterstützt durch starke Investment‑Banking‑Aktivitäten, während Asien‑Pazifik ein hohes Wachstumspotenzial aufgrund aufstrebender Finanzzentren bietet.

Welche regionalen Analysen zeigen die Marktperformance des Middle Office Outsourcing?

In Nordamerika treiben technologische Innovationen und regulatorische Entwicklungen das Wachstum voran. Europa verzeichnet stabile Nachfrage aus etablierten Banken und Asset‑Managern. Asien‑Pazifik erlebt das schnellste Wachstum, befeuert durch zunehmende Digitalisierung in China, Indien und Südostasien sowie durch wachsende Präsenz internationaler Banken.

Welche führenden Unternehmen prägen den Markt für Middle Office Outsourcing und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören Adepa Global Services S.A., Brown Brothers Harriman, Caceis, Hedgeguard, JPMorgan Chase & Co., Northern Trust, SS&C Technologies, Societe Generale Securities Services, State Street und BNY Mellon. Ihre Strategien umfassen Expansion durch Akquisitionen, Entwicklung von AI‑basierten Analytik‑Tools, Ausbau von Cloud‑Plattformen und die Schaffung von End‑to‑End‑Service‑Stacks, um Kunden ein integriertes Middle‑Office‑Erlebnis zu bieten.

Wie sieht die Porter‑Fünf‑Kräfte‑Analyse für den Markt für Middle Office Outsourcing aus?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionen in Technologie und Compliance nötig sind. Die Verhandlungsmacht der Kunden ist stark, weil sie nach kosteneffizienten, hochwertigen Lösungen suchen. Lieferanten (Technologie‑ und Infrastruktur‑Provider) besitzen mittlere Macht. Die Rivalität unter den bestehenden Wettbewerbern ist intensiv, getrieben durch Innovationsdruck. Ersatzprodukte (z. B. interne Lösungen) stellen eine geringere, aber wachsende Gefahr dar, da Unternehmen Eigenentwicklungen verfolgen.

Welche SWOT‑Analyse lässt sich für den Markt für Middle Office Outsourcing ableiten?

Stärken: Skalierbare Technologie, spezialisierte Expertise, Kostenvorteile. Schwächen: Daten‑ und Sicherheitsrisiken, Abhängigkeit von Drittanbietern. Chancen: KI‑gestützte Analysen, Cloud‑Adoption, wachsende regulatorische Anforderungen. Bedrohungen: Strengere Datenschutz‑Gesetze, zunehmender Wettbewerb und mögliche wirtschaftliche Abschwünge.

Wie ist die Wertschöpfungskette im Markt für Middle Office Outsourcing strukturiert?

Die Kette beginnt mit der Bedarfsermittlung und dem Vertrags‑Onboarding, gefolgt von Systemintegration, Daten‑Aggregation, Risikomanagement, Reporting und kontinuierlicher Service‑Optimierung. Unterstützende Aktivitäten umfassen Technologie‑Entwicklung, Compliance‑Management und Kunden‑Support. Jeder Schritt wird durch spezialisierte Anbieter unterstützt, die nahtlose Übergänge zwischen Front‑ und Back‑Office gewährleisten.

Welche wichtigsten Investitions‑Insights lassen sich für den Markt für Middle Office Outsourcing ableiten?

Investoren sollten auf Unternehmen setzen, die stark in Cloud‑Infrastruktur und KI‑Lösungen investieren, da diese technologische Führungspositionen sichern. Fusionen und strategische Partnerschaften bieten zusätzliche Wachstumschancen. Auch die Expansion in Asien‑Pazifik gilt als attraktiv, weil dort das höchste Wachstumspotenzial besteht.

Was sind die wichtigsten Schlussfolgerungen zum Markt für Middle Office Outsourcing?

Der Markt erlebt ein robustes, durch Technologie und Regulierung getriebenes Wachstum. Mit einem erwarteten CAGR von 7,90 % bis 2033 erreichen die Umsätze 14,73 Mrd. USD. Anbieter, die innovative, sichere und flexible Lösungen bereitstellen, werden Marktanteile gewinnen. Kunden legen zunehmend Wert auf integrierte, datengetriebene Services, um Wettbewerbsfähigkeit und Compliance sicherzustellen.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Methodik kombiniert sekundäre Datenquellen wie Jahresberichte, regulatorische Publikationen und Branchenstudien mit Experteninterviews. Quantitative Analysen basieren auf historischen Marktvolumina und CAGR‑Berechnungen. Qualitative Einschätzungen stammen aus Gesprächen mit Führungskräften führender Anbieter und Kunden aus Investmentbanking, Broker‑Dealer und Börsen.

Welcher Umfang und welche Grenzen hat die Forschung zum Markt für Middle Office Outsourcing?

Der Untersuchungsumfang deckt globale Trends, regionale Analysen, Segment‑Breakdowns, Wettbewerbslandschaft und Prognosen bis 2033 ab. Einschränkungen bestehen in der Verfügbarkeit länderspezifischer Detaildaten und in der Prognosegenauigkeit, da zukünftige regulatorische Änderungen und technologische Durchbrüche nur teilweise antizipiert werden können.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Middle Office Outsourcing?

Zu den Schlüsselunternehmen zählen Adepa Global Services S.A., Brown Brothers Harriman, Caceis, Hedgeguard, JPMorgan Chase & Co., Northern Trust, SS&C Technologies, Societe Generale Securities Services, State Street und BNY Mellon. Aktuelle Entwicklungen umfassen die Einführung von KI‑basierten Risikomanagement‑Tools, den Ausbau von Cloud‑Plattformen, strategische Partnerschaften zur Erweiterung von ESG‑Reporting‑Funktionen und mehrere Akquisitionen, die das Service‑Portfolio der Anbieter erweitern.